「えっ、もう家買ったの!?」

最近、友人との飲み会でこの言葉を聞くことが増えてきました。

32歳が集まる飲み会では、時に「持ち家が良いのか、賃貸が良いのか」

この話題で盛り上がることが多くなってきています。

「マイホーム買ったよ!駅から15分だけど、庭付き一戸建て!」

「僕はまだ賃貸のままかな。ローン怖くて…」

「住宅ローンって実際どうなの?」毎月いくら返してるの?

特に印象的だったのは、2年前に家を購入したA君の言葉。

「家を買ったら終わりじゃないよ。家を買ってからが始まりだよ。

毎月のローンに修繕費、それだけではない支払いが…

でも自分の城だから頑張れる!」

そんなんで大丈夫なのか?と思っていた私が…

実は今、人生最大の決断をしようと考えています。

私は普通のサラリーマン、現状をしっかりとお伝えします。

月給/34万円、貯金400万円、年間ボーナス/75万

そんな私が…

「これって家を買うには足りない?」

「賃貸のままでも将来大丈夫?」

「持ち家の特典って本当にあるの?」

最近は毎晩のように考えては悩む日々です。

そこで!

この記事では、実際に私が3ヶ月かけて調べ上げた結果と、

すでに家を購入した4人の同期・先輩や

賃貸を選択し続けている3人の友人から聞いた

「持ち家vs 賃貸」の比較をお伝えします。

・家賃8万円の賃貸マンションに住み続けるのと

・3,500万円の住宅ローンを組んで家を買うのと

どっちが得なの?というリアルな悩みをまとめて

これから家選びを考えている私とあなたの「モヤモヤ」を、

具体的な数字とリアルな感想を聞いて

実際の経験談をまとめて解消していきます。

生涯的費用はどれくらいの違いがあるの?

すでに家を購入した4人の同期・先輩、

賃貸を選択し続けている3人の友人の話を聞いて

ある程度の生涯的費用をまとめました。

私は千葉県に住んでいるので

今からお伝えする数字は暫定一般的な試算であり、

地域や物件の状態、経済状況などによって大きく変動する可能性はあります。

4人の話からまとめてみても

そもそも具体的な差額を算出することは

プロであっても意見が様々で

何が正しいのかが分からないのが現状みたいです。

だからこそ自分自身で調べる必要があるそうです。

私自身SNSなどで調べていくと

「賃貸より持ち家の方が1300万円お得」と言う

情報が目につきました。

賃貸と持ち家で1300万円の差が? (東急リバブル引用)

本当にそうなのか実際に家を買った人と賃貸で住んでいる人の

平均を出して次の表にまとめてみました。

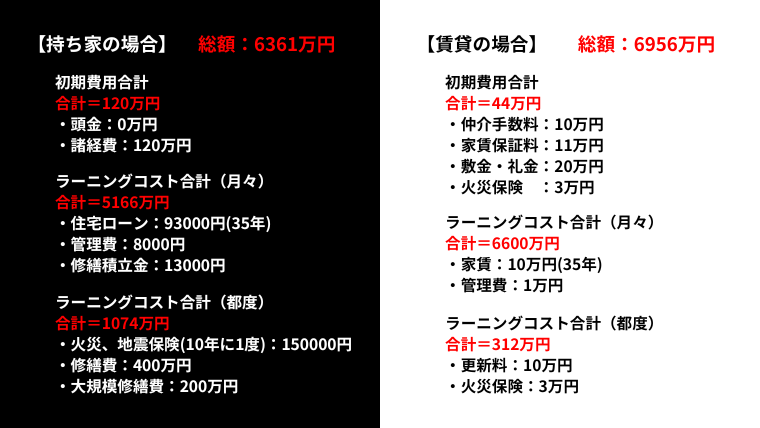

【持ち家の場合】総額:6,361万円

1、初期費用:120万円

・頭金 :0万円

・諸費用 :120万円

2、月々のランニングコスト(35年間):5,166万円

・住宅ローン :93,000円/月

・管理費 :8,000円/月

・修繕積立金 :13,000円/月

3、定期的な費用:1,075万円

・固定資産税 :毎年8万円

・火災保険・地震保険:10年毎に15万円

・修繕費 :400万円

・大規模修繕 :100万円×2回=200万円

【賃貸の場合】総額:6,956万円

1、初期費用:44万円

・仲介手数料 :10万円

・家賃保証料 :11万円

・敷金・礼金 :20万円

・火災保険料 :3万円

2、月々のランニングコスト:6,600万円

・家賃 :10万円/月

・管理費 :1万円/月

3、更新関連費用(2年毎):312万円

・更新料 :10万円

・火災保険料 :3万円

総合的に生涯コストの差は595万円程です。

賃貸の方が高いと言う結果になりました。

(こちらはあくまでも知り合いの平均でしかありません。)

より自分自身が持ち家を考えていると言うことであれば

シュミレーターしてみてもいいかもしれません。

賃貸VS持ち家シュミレーター(Vs引用)

メリット・デメリット

持ち家と賃貸ではどのような違いがあるのか

私の知人の話をまとめてみました。

持ち家のメリット

・内装や設備などのグレードが賃貸よりも高い

・間取り変更やリフォームが自由にできる

・退職までに完済すれば老後の住居費の負担が減る

・自分の資産として残せる

・住宅ローン控除で最大400万円の減税が可能

・ペット飼育の制限が少ない

・地域コミュニティに参加しやすい

持ち家の場合、単身向けの物件からファミリー層向けの

部屋数が多い物件まで選択肢が豊富です。

また、内装や設備、キッチンなどのグレードが賃貸よりも高いことが多く、

物件によっては間取り変更なども出来る場合があります。

住まいの自由度が高い点と選択肢が多い点が大きなメリットですね。

さらに、退職までに完済すれば老後の住居費の負担が軽くなるだけではなく、

資産としても残せます。

住宅ローンさえ完済できればあとは毎年固定資産税を払えばよいだけですので、

老後の資産計画も立てやすいかと思います。

持ち家のデメリット

・簡単に住み替えができない

・家のメンテナンスに手間とお金がかかる

・固定資産税などの税金がかかる

・多額の頭金が必要

・突発的な修繕費用の負担

・住宅ローンという長期の債務を抱える

・不動産価値が下落するリスクがある

・災害時の修繕費用は自己負担

簡単に住み替えができない点は、

転勤族や引っ越しが好きな方にとっては

大きなデメリットかもしれません。

「飽きたから引っ越そう♪」というわけにはいきません。

ただ、駅近のマンションなら、

売却しやすく貸しやすいのでいざという時には

対処法はいくらでもあります。

家のメンテナンスは住み始めてから

10~15年前後で必要になります。

家は手入れをしないとあっという間に劣化します。

特に雨風にさらされている外壁や屋根は劣化が早く、

修繕に費用もかさみます。

例えば、外壁の塗り替えで100万円以上、

屋根の修理で150万円以上など、

想定以上の費用がかかることもあります。

賃貸の場合、修繕や物件の管理はすべて大家さんが行うので、

家のメンテナンスを自分でやるなんて面倒!!

という方には持ち家は負担かもしれませんね。

さらに、地震や台風などの自然災害による損傷は、

保険でカバーできない部分も自己負担となります。

賃貸のメリット

・住み替えがいつでも気軽にできる

・初期費用が持ち家よりもかからない(30-50万円程度)

・収入に合わせて住居費(家賃)を調整できる

・家のメンテナンスが不要

・転勤や転職に柔軟に対応できる

・突発的な修繕費用の心配がない

・固定資産税の負担がない

・災害時の修繕費用は大家負担

・引っ越し時の売却の手間がない

・住宅ローンという長期債務を負わない

賃貸の最大のメリットは、

何と言っても気軽に住み替えができること。

そして、収入に合わせて住居費(家賃)を調整することもできます。

持ち家の場合は、ほとんどの方が住宅ローンを組みます。

「年収が下がったのでちょっと支払いを少なくしてください」

というお願いは通りません。

賃貸の場合にはエアコンが壊れた、屋根が傷んだなどのトラブルも、

大家さん負担で修繕してもらえます。

ただ、次項でも説明しますが、

賃貸はいくら家賃を払っても自分の物にはならないので、

一生その住まいに住めません。

老後はどうやって借りるのか、

身元保証人の確保はできるのかなどの不安はあります。

賃貸のデメリット

・いくら家賃を払っても資産にはならない

・老後は賃貸契約を断られる可能性がある

・物件の選択肢が持ち家よりも少ない

・間取りや設備のグレードが持ち家よりも低い

・リフォームなどを自由にできない

・家賃は一生かかり続ける

・ペット飼育に制限がある

・壁に釘を打つなどの自由度が低い

・更新料や保証料が定期的にかかる

・家賃値上げのリスクがある

少し厳しめの内容になってしまいますが、

実際に賃貸で住んでいて今後を考えている

友達の話を聞くとやはりこういった内容で悩んでいる人が多いです。

賃貸は気軽さが魅力ではありますが、

「安定」「安心」からはやや遠くなってしまいます。

一番気になるのは、老後です。

一生賃貸で住み続けるとなれば、身元保証人の確保はできるのか、

もし大家さんの都合や建物の取壊しなどで急に退去を求められた場合、

次の住まいはすぐに見つかるのか、不安は尽きません。

今後高齢化が進み、老人でも借りやすくなるという話も耳にしますが、

今のところ何の確証もない話です。

現時点では、高齢者はすんなりと賃貸を借りられないことの方が多いですから、

一生賃貸派という方は、老後はどうするのかしっかりと考えておかなければなりません。

また、家賃は一生支払い続ける必要があり、

年金生活となった時の負担も考慮する必要があります。

あなたはどちらに向いている?

そもそも持ち家を購入した方がいい人と、賃貸のままでいい人は

どういった人達が多いのかまとめてみました。

賃貸に向いている人

・転勤や転職の可能性がある人

・住む場所にこだわりがある人

・まだ結婚前の単身者

・貯金が少なく頭金の準備が難しい人

・将来の収入が不安定な人

・住宅を組みたくない人

・メンテナンスを自分でやりたくない人

・気軽に引っ越したい人

・老後は実家に戻る予定の人

・資金を投資など他の用途に回したい人

賃貸は当然ですが、生活スタイルが流動的な方や、

住宅の維持管理に時間を割いたくない方に向いています。

特に、転勤の可能性がある会社員や、

将来の生活拠点が未定の方、

頭金などのまとまった資金がなくても気軽に始められ、

その分の資金投資や自己啓発に回せる点も魅力的です。

ただし、住居費の負担や老後の住居については、

しっかりとした将来計画を立てて準備する必要があります。

持ち家に向いている人

・安定した収入がある人

・なんとなく、同じ場所に住む予定の人

・結婚して子育てを考えている人

・十分な頭金の準備がある人

・自分好みの家にカスタマイズしたい人

・老後の住居費を抑えたい人

・資産を残したい人

・DIYや家いじりが好きな人

・地域に根付いて暮らしたい人

持ち家は、安定した生活基盤を考えたい方や、

家族形成を考えている方に向いています。

特に、子育て世代にとっては、子供の教育環境を考慮して

長期的な居住地を決められる点、

またローン返済後の老後の生活設計が立てやすく、

資産形成の観点からもメリットがあります。

ただし、住宅ローンという気持ちに負担がかかるため、

将来の収入保障や、返済計画はしっかりと立てる必要があります。

返済計画の計算シュミレーション(イー・ローン引用)

必要保障額計算シュミレーション(オリックス生命保険株式会社引用)

一人に共通する注意点

・将来の収入を見据えた計画を立てる

・老後の生活設計まで考える

・家族構成の変化を考慮する

・通勤、通学の通行性を確認

・周辺環境や地域性をチェック

・災害リスクの確認・将来的な資産計画を立てる

住まい選びは、人生の中でも特に重要な決断の一つです。

「賃貸vs持ち家」という単純な比較ではなく、

自分のライフスタイルや価値観、

将来設計に合わせて選択することが大切です。

決断の前に、実際に住んでいる人の話を聞いたり、

専門家に相談したりすることをおすすめします。

まとめ

コストだけではなく、ライフスタイルのことも考えて

どちらが向いているのか考えことが重要だと結論づけました!

私自身、持ち家を持つことを考えたいと思います。

家を購入すると思うとついコストだけで良し悪しを判断しがちですが、

ご自身のライフスタイルに合った住まいを選択することが重要です。

コストで判断したり、無理に購入してしまうと

・購入後に必ずあれをこうすればよかった…

・この部屋は全く使わないよね…

・毎月のローンが厳しい…

・もっと駅近が良かった…

・子供のために周りに友達ができる環境を作ってあげれたら…

・書斎があったら良かった…

・キッチンが使いづらい…

など、購入後にそう言った話が家族で必ず出てくるそうです。

そんな後悔や、購入後にローンで苦しむなどのことが無いように

特に、以下のような点を考慮することをお勧めします

■ライフスタイルの変化

最近は新型コロナウイルスの影響で、テレワークをする方が増えています。

自宅で過ごす時間が増えたことで、住まいに求める価値も大きく変化してきています。

今だけのライフスタイルを考えるだけではなく、

将来自分がやりたい方向性も考えることが重要です。

年収が安定していて在宅時間が多い方であれば、

快適な住環境としての持ち家を検討されても良いかもしれません。

■将来の暮らし方

・家族構成の変化(結婚、出産など)

・仕事の形態(転勤の可能性、テレワーク頻度)

・趣味や生活スタイル(DIY、ガーデニング、ペットなど)

・老後の暮らし方

そして、今回の記事は決して賃貸が不利だと言いたいわけではありません。

持ち家にも賃貸にもそれぞれメリット・デメリットがあり、

どちらが正解という答えはありません。

大切なのは、ご自身の人生設計に合った選択をすることです。